Un banco central tiene que ser independiente y rendir la información que sirve de referencia a toda la economía de un país. El BCV no cumple con ninguna de las dos condiciones

¿Cuál es la verdad sobre el estado actual de la economía venezolana y cuáles predicciones sobre 2022 pueden tener sentido?

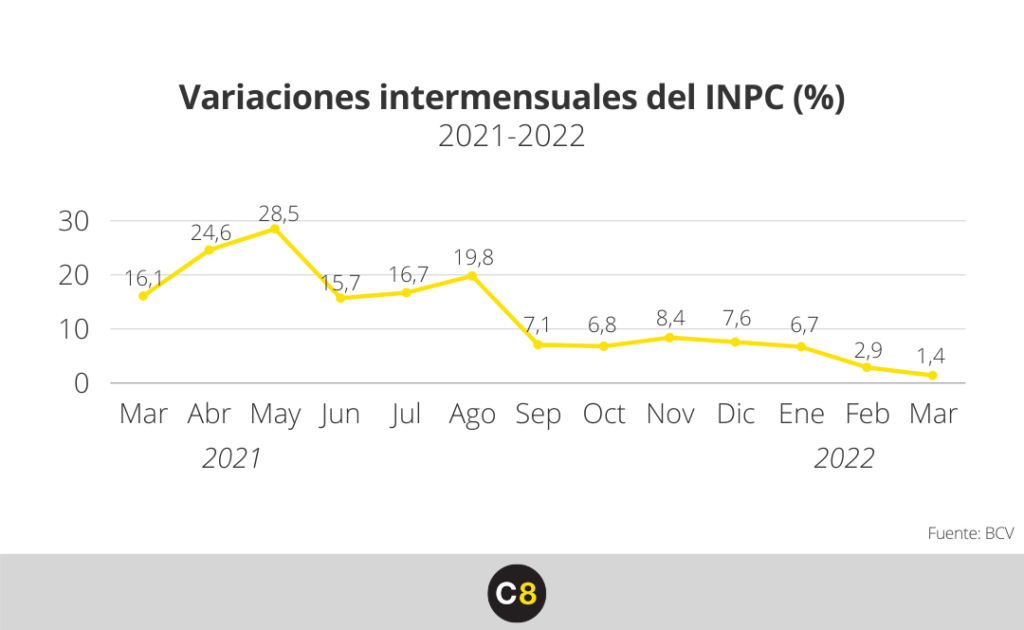

En marzo, la tasa mensual de inflación publicada por el Banco Central de Venezuela (BCV) fue del 1,4 por ciento, pero la del grupo de estudio Observatorio Venezolano de Finanzas (OVF) fue 10,5 por ciento, casi ocho veces más alta.

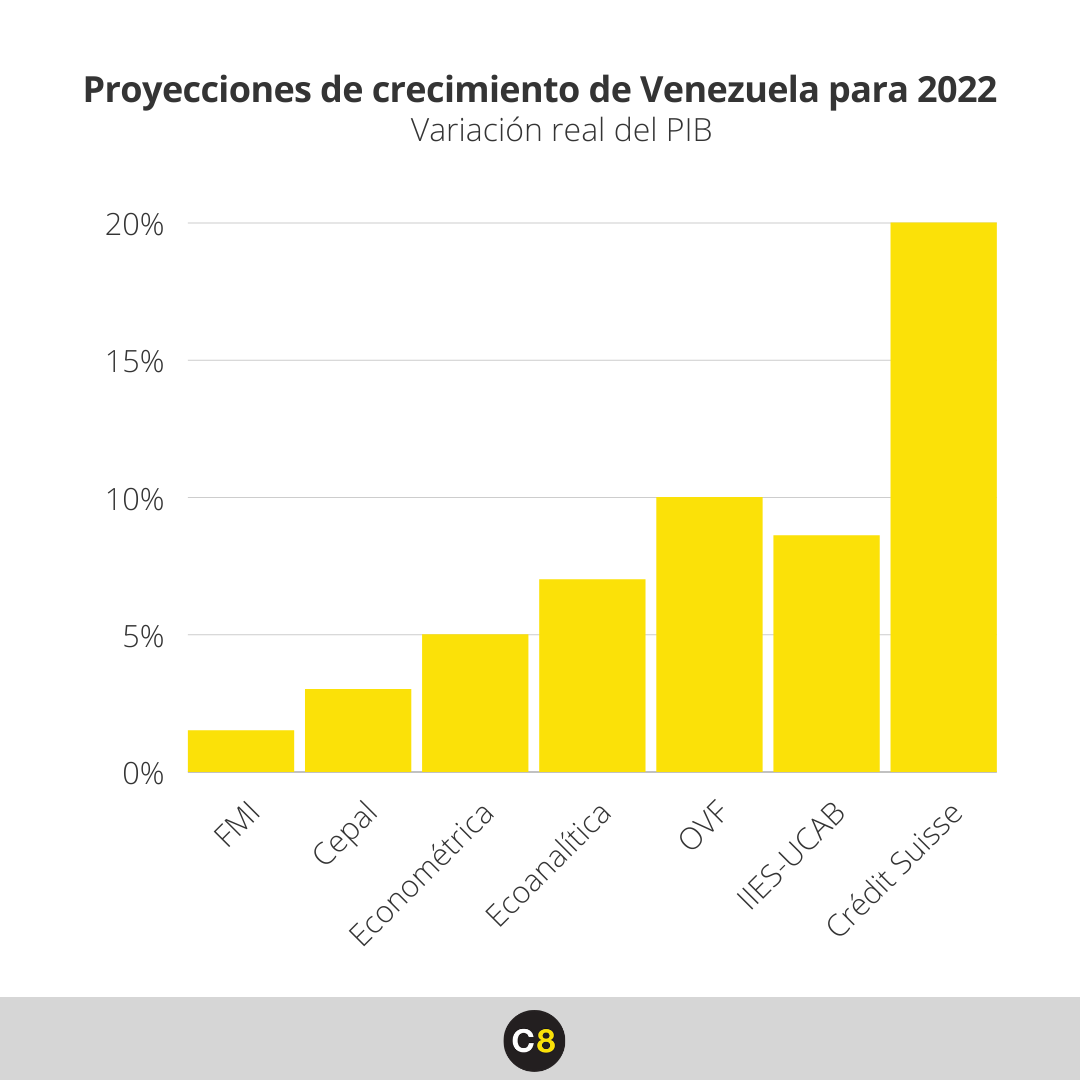

Al mismo tiempo, el rango de las proyecciones de crecimiento económico de Venezuela para 2022 que han sido presentadas hasta ahora también tiene una variación enorme: la Comisión Económica para América Latina y el Caribe (Cepal) habla del 3 por ciento, mientras que el banco Crédit Suisse estima un 20 por ciento.

Si el Banco Central de Venezuela está maquillando las cifras macroeconómicas, no sería la primera vez que esto ocurre en el sector público. El economista José Guerra, que fue diputado opositor en la Asamblea Nacional electa en 2015 y es miembro del OVF, sostiene que las tres reconversiones monetarias hechas durante las administraciones chavistas, que en total restaron 14 ceros a la moneda nacional, son “maquillajes contables” para disimular la devaluación.

Sin PIB

La falta de transparencia y la opacidad sistemática sobre las cifras macroeconómicas generan suspicacias y desconfianza. Pese a que está obligado a hacerlo, el Estado venezolano no publica el Producto Interno Bruto (PIB) desde 2019. Y eso a pesar de que ese indicador es uno de los principales para medir la salud de una economía y de que se supone que en 2021 ya salimos de ocho años de recesión, ya que no solo el BCV está hablando de crecimiento del PIB.

Es posible que ahora que los números mejoraron, el BCV publique de nuevo el PIB en los próximos meses, como lo hizo con el Índice Nacional de Precios al Consumidor (INPC). El INPC es el principal indicador para evaluar inflación y se volvió a publicar apenas terminó el ciclo hiperinflacionario (según la medición en bolívares) que se mantuvo de 2017 hasta 2021.

El BCV asegura que Venezuela tuvo el mes pasado la inflación mensual más baja registrada en los últimos 115 meses, desde 2012: un 1,4 por ciento:

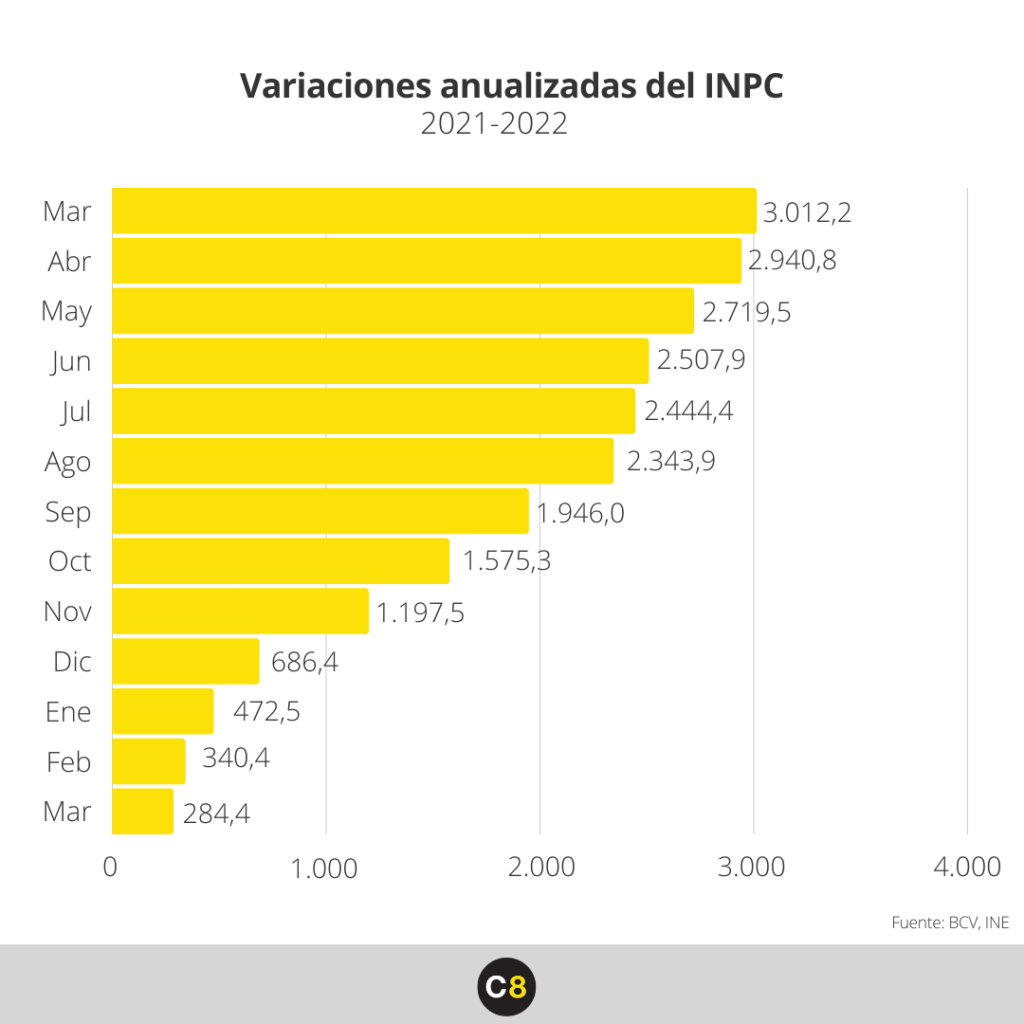

Pero si se mide en forma interanual, es decir, comparando marzo de 2021 con marzo de 2022, la inflación resultante según las cifras del gobierno es el 284,4 por ciento. Una cifra mucho más próxima a la que maneja el OVF, el 250 por ciento interanual:

En mi propia experiencia como consumidora en Venezuela de marzo de 2022, sentí en mi bolsillo un impacto mucho mayor de alza de precio. Percibí que los alimentos y las medicinas subieron mucho más que lo que el BCV reportó para esas categorías, 1 por ciento y 0,5 por ciento respectivamente. También creo que el aumento en esos rubros que maneja el OVF (10,5%) se parece más a mi realidad familiar.

Sea cual sea la cifra real, el alza de precios al consumidor de marzo responde a múltiples factores, entre ellos el aumento de salario mínimo decretado por el Ejecutivo (que de 1,5 dólares mensuales a principios de año pasó a 30 dólares mensuales el mes pasado y agregó mucho más dinero circulante al sistema) y la entrada en vigencia de la reforma del Impuesto a las Grandes Transferencias Financieras (IGTF), el 28 de marzo.

Tal vez esté también en juego el impacto de la guerra en Ucrania sobre el precio internacional de los alimentos, como reportó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por siglas en inglés) hace unos días. Su índice global de alimentos alcanzó en marzo su nivel más alto en más de 30 años: 159,3 puntos, un alza del 12,6 por ciento respecto al mes de inicio de la guerra y un 33,6 por ciento más que el registrado en marzo de 2021.

Así que un repunte inflacionario importante era perfectamente previsible y justificable, pero el BCV nos jura que los alimentos en Venezuela, tantos de ellos importados como el trigo, solo aumentaron un 1 por ciento.

Escenarios por venir

En todo caso, será en abril cuando podremos medir mejor el efecto de ese 3 por ciento de IGTF. Fedecámaras, Conindustria y Fedeagro estiman que el alza de precios para el consumidor final oscilará entre 10 y 15 por ciento.

¿Por qué? Porque ese impuesto tiene un efecto “cascada”. Es decir, no solo lo pagarán los empresarios que hagan “grandes transferencias financieras”, como sugiere falsamente el nombre de la ley que le sirve de paraguas, sino que lo pagarán todos los que usen moneda extranjera y criptomonedas distintas al Petro para hacer pagos en los distintos eslabones de la cadena de producción y valor de esos bienes y servicios.

Es decir, si usan dólares los que pagan el maíz al agricultor (3 por ciento) y también los que pagan al transportista que lleva ese maíz al silo industrial (3 por ciento), al que muele el maíz y lo convierte en harina empacada o envasada (3 por ciento), al transportista que luego lleva a los mayoristas (3 por ciento) y finalmente al local para la distribución minorista (3 por ciento), al final no será solo un alza de 3 por ciento, sino de cuatro o cinco veces ese 3 por ciento. En otras palabras, de 12 o 15 por ciento para el consumidor final.

También hay que considerar que el régimen de Maduro ha venido aplazando desde 2021 el cobro de aranceles a muchos productos importados que han entrado al país en los últimos cuatro años sin pagar ni IVA ni los debidos registros sanitarios. Fedecámaras insiste en que esto es competencia desleal para productos nacionales, y el Ejecutivo les prometió a los empresarios el año pasado levantar las exoneraciones de cientos de líneas arancelarias para apoyar lo hecho en Venezuela.

La nueva prórroga que dieron a esas exoneraciones vence a finales de abril de 2022, y si el Ejecutivo no la aplaza de nuevo, eso también puede acelerar la inflación porque el precio final de esos productos importados volverá a incluir los costos que pagan los importadores por los aranceles correspondientes.

¿Qué puede explicar las diferencias de cifras?

La diferencia entre las cifras del PIB y de inflación de Venezuela que manejan los distintos actores económicos solo pueden explicarla sus propios autores. Y por eso el economista Leonardo Vera, doctor en Economía de la Universidad de East London y profesor titular de Macroeconomía en la Universidad Central de Venezuela, recomienda a esas organizaciones que publiquen sus metodologías para darle mayor transparencia a estos procesos.

Además, para hacerle seguimiento a la inflación en Venezuela, Vera sugiere emplear mejor las tasas anualizadas en lugar de las mensuales.

Durante el ciclo hiperinflacionario, era importante reportar las mensuales porque cuando el país hubiese mantenido por más de 12 meses consecutivos tasas mensuales inferiores de 50 por ciento, técnicamente ya se habría salido de la hiperinflación. Pero ahora lo oportuno es anualizar.

“La tasa de inflación mes a mes suele mostrar muchísima variabilidad”, dice Vera. “Es por eso que muchos países, cuando reportan la inflación cada mes, no reportan la tasa mes a mes sino la anualizada. Y si usamos esos datos, veríamos que las tasas de inflación interanual de marzo del BCV (284 por ciento) y OVF (250 por ciento) no son muy diferentes”, alegó el experto en macroeconomía.

Las diferencias metodológicas y en las ponderaciones que hay entre los datos que levantan cada una de estas instituciones también pueden ser notables y explican parte de las incongruencias numéricas de marzo. “La cobertura geográfica que usa el BCV para recoger precios es muchísimo más grande que la que usa el OVF. Tradicionalmente, cuando el BCV era más transparente, los precios se recogían en las grandes ciudades de Venezuela. En el caso del OVF, dados los problemas de movilidad y limitaciones de recursos, es probable que tenga una cobertura menor y eso puede generar diferencias importantes”, explicó Vera.

Además, si una institución está levantando la información en bolívares y la otra en dólares y luego las lleva a bolívares con la aplicación de la tasa cambiaria del día (¿oficial o del mercado paralelo?), eso también generaría diferencias en los cálculos.

Otra cosa que puede estar marcando estas incongruencias numéricas entre ambas instituciones son las ponderaciones de sus metodologías; es decir, el peso que le dan a cada categoría en su canasta de bienes y servicios medidos.

Si el BCV levanta mensualmente precios en todo el país visitando locales comerciales, pero están usando las ponderaciones de hace 10 años para hacer eso, esa ponderación no les sirve para medir bien lo que pretenden medir, porque la economía venezolana en 2012 era otra, muy distinta a la actual. Hace 10 años la categoría “alimentos y bebidas no alcohólicas” podía representar un 20 por ciento de los gastos típicos de una familia venezolana, pero en 2022 representa mucho más que eso.

“También puede haber diferencias en las canastas que ambas instituciones llevan. Puede que el BCV tenga una muy amplia, que va desde alimentos y bebidas hasta vestidos, calzados y otros bienes y servicios diversos; y que la del OVF no esté tan diversificada”, acotó el economista.

Un país que ha pasado por una hiperinflación de cuatro años tiene que tener cambios radicales en la estructura del consumo, especialmente en aquellos hogares que más se han empobrecido.

A ciegas

En general, el BCV no publica cifras fundamentales de la economía venezolana desde marzo de 2019: ni el PIB, ni la producción industrial, ni flujo ni ventas del comercio, ni balanza de pagos.

“Están haciendo uso político de las estadísticas nacionales”, resaltó José Guerra. “El OVF, desde el año 2017, comenzó a suplir esa falla publicando esos indicadores: el de la inflación y posteriormente un indicador de actividad económica que simula el PIB. Nuestras cifras cubrieron esa ausencia del BCV hasta que a partir del año pasado ellos reanudaron la publicación de las cifras de inflación”.

Las cifras de inflación de ambas instituciones son iguales en cuanto a tendencias. Primero ascendentes y de forma muy fuerte a partir de 2017 y hasta 2020, luego descendente a partir de mediados de 2021. “Lo que cambia es la intensidad de la disminución. A ellos le da 1,4 por ciento en marzo y a nosotros nos da 10,5 por ciento, pero a nosotros antes nos daba más bajo que a ellos”, subrayó Guerra.

Ese cambio de tendencia también es muy raro. Una de tres: o cambiaron en marzo su metodología de medición o sus ponderaciones o están considerando ahora cosas que antes no contaban igual.

“¿Qué es lo que está pasando allí? Nadie lo sabe. Las ponderaciones que está haciendo el Banco Central nadie las conoce. Yo me temo que ellos están incorporando en su canasta de precios las bolsas CLAP, con lo cual le dan un sesgo importante a la baja”, concluye Guerra.